기초 금융수학 20-옵션(4)

바슐리에(Bachelier)는 1900년에 쓴 그의 박사학위 논문 'Theorie de la Speculation(투기이론)'에서 주식시장 가격 결정에 대한 연구의 초석을 놓았다.

옵션 가격이 많은 부분이 기초 주식의 가격에 의존하므로 먼저 주식의 가격 결정에 대한 논의가 필요한데, 주식의 가격 결정은 어떻게 주식시장 가격이 모형화되는가에 달려있다.

\(S(t)\,(0\leq t<\infty)\)를 시간 \(t\)에서의 주식가격이라 하자. 브라운운동 모형(Brownian motion model)에서는 \(0\leq t_{0}<t_{1}<\cdots<t_{n-1}<t_{n}\,(n\geq1)\)이면 \(S(t_{n+1})-S(t_{n})\,(i=0,\,1,\,...,\,n-1)\)가 평균 \(\mu(t_{n+1}-t_{n})\)이고 분산이 \(\sigma^{2}(t_{i+1}-t_{i})\)인 정규분포를 따르고 확률변수 \(S(t_{1})-S(t_{0}),..., S(t_{n})-S(t_{n-1})\)는 독립, \(S(t_{0})\)는 알려져 있다고 한다.

위의 브라운운동 모형을 수정한 모형은 가격 차보다 가격 비율 \(\displaystyle\frac{S(t_{i+1})}{S(t_{i})}\)를 고려한다. 이것을 기하 브라운운동 모형(Geometric Brownian Motion Model)이다. 이 모형에서는 비율 \(\displaystyle\frac{S(t_{1})}{S(t_{0})},\,...,\,\frac{S(t_{n})}{S(t_{n-1})}\)이 독립이고, 확률변수 \(\displaystyle\ln\frac{S(t_{i+1})}{S(t_{i})}\)가 평균이 \(\mu(t_{i+1}-t_{i})\), 분산이 \(\sigma^{2}(t_{i+1}-t_{i})\)인 확률변수라 가정한다. 이 모델에서 \(\displaystyle\frac{S(t_{i+1})}{S(t_{i})}\)는 로그정규분포를 따르고, 두 주식이 동일한 모수 \(\sigma^{2}\)를 가지는 이러한 분포를 따른다면, 주식이 같은 퍼센트로 가격이 오를 가능성은 각 주식에 대해 동일하다.

주식 가격의 이항모형(binomial model)은 이산모형(discrete model)이다. 주식이 일정한 시간간격 \([0,\,T]\)동안 거래된다고 가정하고, 간격을 균등하게 나눈 \(n\)개의 부분간격$$\left[0,\,\frac{T}{n}\right],\,\left(\frac{T}{n},\,\frac{2T}{n}\right],\,...,\,\left(\frac{(n-1)T}{n},\,T\right]$$으로 나누고, 여기서 \(t_{0}=0\), \(\displaystyle t_{1}=\frac{T}{n},\,...,\,t_{n}=T\)로 둔다. 이것을 \(n\)단계 모형이라 한다.

모형은 다음과 같다.

시간 \(t_{i}\)에서 주식 가격이 \(S(t_{i})\)이면, 시간 \(t_{i+1}\)에 가격은 확률 \(P(t_{i})\)로 가격 \(S_{U}(t_{i+1})\)로 오르거나 확률 \(1-P(t_{i})\)로 가격 \(S_{D}(t_{i+1})\)로 하락한다(*확률 \(P(t_{i})\)와 \(1-P(t_{i})\)를 천이확률(transition probabilities)이라고 한다). 또한 가격 변화$$S(t_{1})-S(t_{0}),\,S(t_{2})-S(t_{1}),\,...,\,S(t_{n})-S(t_{n-1})$$는 독립이다. 그러면 각 시간 \(t_{i+1}\)에 주식 가격은 \(S_{U}(t_{i+1})\) 또는 \(S_{D}(t_{i+1})\)가 될 수 있고, 그 값은 이전 가격 \(S(t_{i})\)와 확률 \(P(t_{i})\)에만 의존한다. 이 모형은 하락한 후 상승한 주식 가치와 상승한 후 하락한 주식 가치가 동일하다는 가정을 포함한다.

표준 이항트리(나무)(standard binomial tree)는 실제로 사용되는 간단한 모형이고, 여기서는 \(i=0,\,1,\,...,\,n-1\)에 대해 \(P(t_{i})=p\), \(\displaystyle\frac{S_{U}(t_{i+1})}{S(t_{i})}=u\), \(\displaystyle\frac{S_{D}(t_{i+1})}{S(t_{i})}=d\)(일정한 상수)라 하고, \(u,\,d\)를 각각 상승비(up ratio), 하락비(down ratio)라고 한다.

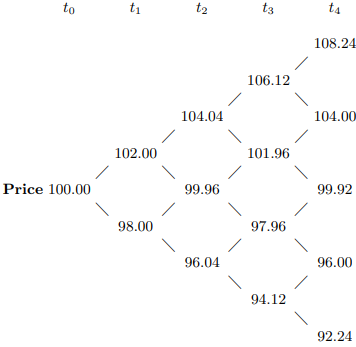

위의 트리는 \(n=4\), \(u=1.02\), \(d=0.98\), \(S(t_{0})=100\)일 때의 표준 이항트리이다. 각 단계에서 확률이 \(p\)와 \(1-p\)이고 이항모형이므로 \(P(S(t_{1})=102.00)=p\)는 시간이 \(t_{0}\)에서 \(t_{1}\)로 변할 때 가격이 상승할 확률, \(P(S(t_{1})=98.00)=1-p\)는 시간이 \(t_{0}\)에서 \(t_{1}\)로 변할 때 가격이 하락할 확률이다. 다른 확률도 같은 방법으로 계산할 수 있는데 \(P(S(t_{2})=96.04)=(1-p)^{2}\), \(P(S(t_{2})=99.96)=p(1-p)+(1-p)p=2p(1-p)\), \(P(S(t_{2})=104.04)=p^{2}\)이다(*참고: \(96.04=100\times0.98\times0.98=96.04\), \(99.96=100\times1.02\times0.98\), \(104.04=100\times1.02\times1.02\)).

여기서 아직 \(p\) 값에 대해 알려진 것이 없다. 먼저 1단계 모형을 고려하자. \(S(t_{1})\)이 확률변수이므로 \(E(S(t_{1}))=pS_{U}(t_{1})+(1-p)S_{D}(t_{1})\) 이다. 여기서 \(S_{U}(t_{1})\)는 상승 후 가격, \(S_{D}(t_{1})\)는 하락 후 가격이다.

주어진 (연속복리로 계산한) 수익률이 나는 \(p\)를 결정하려고 한다. \(i^{(\infty)}\)를 연간 요구 수익률이라 하면, 초기 가격이 \(S(t_{0})\)이므로, \(E(S(t_{1}))=\delta t=t_{1}-t_{0}\)일 때 \(S(t_{0})e^{i^{(\infty)}\delta t}\)가 되기를 기대한다. 그러므로 \(pS_{U}(t_{1})+(1-p)S_{D}(t_{1})=S(t_{0})e^{i^{(\infty)}\delta t}\)이어야 한다. 이 식을 \(p\)에 대해 풀면$$p=\frac{S(t_{0})e^{i^{(\infty)}\delta t}-S_{D}(t_{1})}{S_{U}(t_{1})-S_{D}(t_{1})}$$이고, 표준 이항트리의 경우, (P(t_{i})=p\), \(\displaystyle\frac{S_{U}(t_{i+1})}{S(t_{i})}=u\), \(\displaystyle\frac{S_{D}(t_{i+1})}{S(t_{i})}=d\)이므로$$p=\frac{e^{i^{(\infty)}\delta t}-d}{u-d}$$이고, \(pu+(1-p)d=e^{i^{(\infty)}\delta t}\)이다. 여기서 다음 결과를 얻는다.

정리 10.4 초기 가격이 \(S(t_{0})\), 천이확률 \(p\)와 \(1-p\), 상승비율과 하락비율이 각각 \(u\)와 \(d\)인 \(n\)단계 표준 이항트리에 대해, \(E(S(t_{1}))=\delta t=t_{1}-t_{0}\)이라 할 때 \(E(S(t_{1}))=S(t_{0})e^{i^{(\infty)}\delta t}\)라 하자. 그러면 \(i=0,\,1,\,...,\,n\)에 대하여 \(E(S(t_{i}))=S(t_{0})e^{i^{(\infty)}i\delta t}\)이다. 그러므로 주식 가격의 기댓값은 연간수익률 \(i^{(\infty)}\)(연속복리)로 투자한 \(S(t_{0})\)의 수익과 같다.

증명: 주식 가격이 \(k\)번 상승하고 \(i-k\)번 하락하면, 그에 따른 가격은 \(k=0,\,1,\,...,\,i\)에 대해 \(u^{k}d^{i-k}S(t_{0})\)이다. 이러한 일은 각각 확률 \(p^{k}(1-p)^{i-k}\)로 일어나고, \(\displaystyle\binom{i}{k}\)번 발생한다. 그러면$$P(S(t_{i})=u^{k}d^{i-k}S(t_{0}))=\binom{i}{k}p^{k}(1-p)^{i-k}$$이고, \(S(t_{i})\)의 기댓값은$$\begin{align*}E(S(t_{i}))&=\sum_{k=0}^{i}{\binom{i}{k}(pu)^{k}\{(1-p)d\}^{i-k}S(t_{0})}\\&=S(t_{0})\{pu+(1-p)d\}^{i}\end{align*}$$이다. \(pu+(1-p)d=e^{i^{(\infty)}\delta t}\)이므로 \(E(S(t_{i}))=S(t_{0})e^{i^{(\infty)}i\delta t}\)이다.

\(S(t)\)를 시간 \(t\)일 때의 주식 가격, \(i=0,\,1,\,...,\,n-1\)에 대하여 \(\displaystyle \delta t=t_{i+1}-t_{i}=\frac{T}{n}\)이라 두고 시간 \(0=t_{0}<t_{1}<\cdots<t_{n}=T\)를 고려하자. 시간 \(t_{i}\)일 때의 주식 가격이 \(S(t_{i})\)이면, 시간 \(t_{i+1}\)에 주식 가격이 \(uS(t_{i})\)로 오를 확률은 \(p\)이고 \(dS(t_{i})\)로 내릴 확률은 \(1-p\)이다. 여기서 \(u=e^{\sigma\sqrt{\Delta t}}\), \(d=e^{-\sigma\sqrt{\Delta t}}\)이고, 따라서 다음의 식을 얻는다.$$p=\frac{e^{i^{(\infty)}\delta t}-d}{u-d}=\frac{e^{i^{(\infty)}\Delta t}-e^{-\sigma\sqrt{\Delta t}}}{e^{\sigma\sqrt{\Delta t}}-e^{-\sigma\sqrt{\Delta t}}}$$ \(p\)와 \(\Delta t\)가 \(n\)에 대한 함수이다\(\displaystyle\left(\because\,\Delta t=\frac{T}{n}\right)\). \(n\)을 충분히 크게 하면$$e^{-\sigma\sqrt{\Delta t}}<e^{i^{(\infty)}\Delta t}<e^{\sigma\sqrt{\Delta t}}$$, 즉 \(d<e^{i^{(\infty)}\Delta t}<u\)이므로 부등식 \(0<p<1\)가 성립한다.

정리 10.5 \(u,\,d,\,p\)를 앞에서와 같다고 할 때, 확률변수 \(\displaystyle\frac{S(t_{n})}{S(0)}\,(n=1,\,2,\,...)\)는 모수가 \(\displaystyle i^{(\infty)}-\frac{1}{2}\sigma^{2}T\)와 \(\sigma^{2}T\)인 로그정규 확률변수(lognormal random variable)로 분포수렴(converges in distribution)한다.

증명: 각 \(n\)에 대하여 \(i=1,\,2,\,...\)에 대하여$$X_{i}=\begin{cases}1&\,(S(t_{i})=uS(t_{i-1}))\\0&\,(S(t_{i})=dS(t_{i-1}))\end{cases}$$라 하자. 그러면 확률변수 \(X_{i}\)는 모수가 \(1\)과 \(p\)인 독립 이항 확률변수이다. \(\displaystyle X=\sum_{i=1}^{n}{X_{i}}\)라 하면 \(X\)는 모수가 \(n\)과 \(p\)인 독립 이항 확률변수이다.$$S(t_{n})=S(n\Delta t)=S(t_{0})u^{X}d^{n-X}=S(t_{0})d^{n}\left(\frac{u}{d}\right)^{X}$$또는$$\frac{S(t_{n})}{S(t_{0})}=d^{n}\left(\frac{u}{X}\right)^{X}$$이므로$$\ln\frac{S(t_{n})}{S(t_{0})}=n\ln d+X\ln\frac{u}{d}$$이다. 그런데$$\begin{align*}\ln d&=\ln(e^{-\sigma\sqrt{\Delta t}})=-\sigma\sqrt{\Delta t}\\ \ln\frac{u}{d}&=\ln\frac{e^{\sigma\sqrt{\Delta t}}}{e^{-\sigma\sqrt{\Delta t}}}=2\sigma\sqrt{\Delta t}\end{align*}$$이므로$$\begin{align*}\ln\frac{S(t_{n})}{S(t_{0})}&=(2p-1)n\sigma\sqrt{\Delta t}+2(X-np)\sigma\sqrt{\Delta t}\\&=(2p-1)n\sigma\sqrt{\Delta t}+\frac{(X-np)}{\sqrt{np(1-p)}}2\sqrt{np(1-p)}\sigma\sqrt{\Delta t}\end{align*}$$이다. 그러면$$\begin{align*}p&=\frac{e^{i^{(\infty)}\Delta t}-d}{u-d}\\&=\frac{e^{i^{(\infty)}\Delta t}-e^{-\sigma\sqrt{\Delta t}}}{e^{\sigma\sqrt{\Delta t}}-e^{-\sigma\sqrt{\Delta t}}}\\&=\frac{\sigma\sqrt{\Delta t}+i^{(\infty)}\Delta t-\frac{1}{2}\sigma^{2}\Delta t}{2\sigma\sqrt{\Delta t}}+\Delta t\,\text{th terms}\\&=\frac{1}{2}+\frac{i^{(\infty)}-\frac{1}{2}\sigma^{2}}{2\sigma}\sqrt{\Delta t}+\Delta t\,\text{th terms}\end{align*}$$이므로$$(2p-1)n\sigma\sqrt{\Delta t}=\left(\frac{i^{(\infty)}-\frac{1}{2}\sigma^{2}}{\sigma}\sqrt{\Delta t}+\Delta t\,\text{th terms}\right)\frac{\sigma^{2}T}{\sqrt{\Delta t}}$$이고 여기서$$\lim_{n\,\rightarrow\,\infty}{(2p-1)n\sigma\sqrt{\Delta t}}=\left(i^{(\infty)}-\frac{1}{2}\sigma^{2}\right)T$$이고$$\begin{align*}\lim_{n\,\rightarrow\,\infty}{2\sqrt{np(1-p)}\sigma\sqrt{\Delta t}}&=\lim_{n\,\rightarrow\,\infty}{2\sqrt{p(1-p)}\sigma\sqrt{T}}\\&=\sigma\sqrt{T}\end{align*}$$이다. 중심극한정리(central limit theorem)에 의해$$Z_{n}=\frac{X-np}{\sqrt{np(1-p)}}\,\rightarrow\,Z\,\sim\,N(0,\,1^{2})$$즉, 표준정규 확률변수로 수렴한다. 그러므로$$\ln\frac{S(t_{n})}{S(t_{0})}\,\rightarrow\,\left(i^{(\infty)}-\frac{1}{2}\sigma^{2}\right)T+\sigma\sqrt{T}Z$$ 즉, 평균이 \(\displaystyle\left(i^{(\infty)}-\frac{1}{2}\sigma^{2}\right)T\)이고 분산이 \(\sigma^{2}T\)인 정규 확률변수로 수렴한다.

참고자료:

An Introduction to the Mathematics of Money Saving and Investing, Lovelock, Mendel, Wright, Springer

'확률및통계 > 기초 금융수학' 카테고리의 다른 글

| 기초 금융수학 19-옵션(3) (0) | 2022.10.31 |

|---|---|

| 기초 금융수학 18-옵션(2) (0) | 2022.10.28 |

| 기초 금융수학 17-옵션(1) (0) | 2022.10.26 |

| 기초 금융수학 16-주식, 가격, 위험(3) (0) | 2022.10.24 |

| 기초 금융수학 15-주식, 가격, 위험(2) (1) | 2022.10.23 |